三菱UFJモルガン・スタンレー証券(株)

四半期に一度発行され、相場全体の見通しが掲載されております当社ハウスビューの秋号が発行

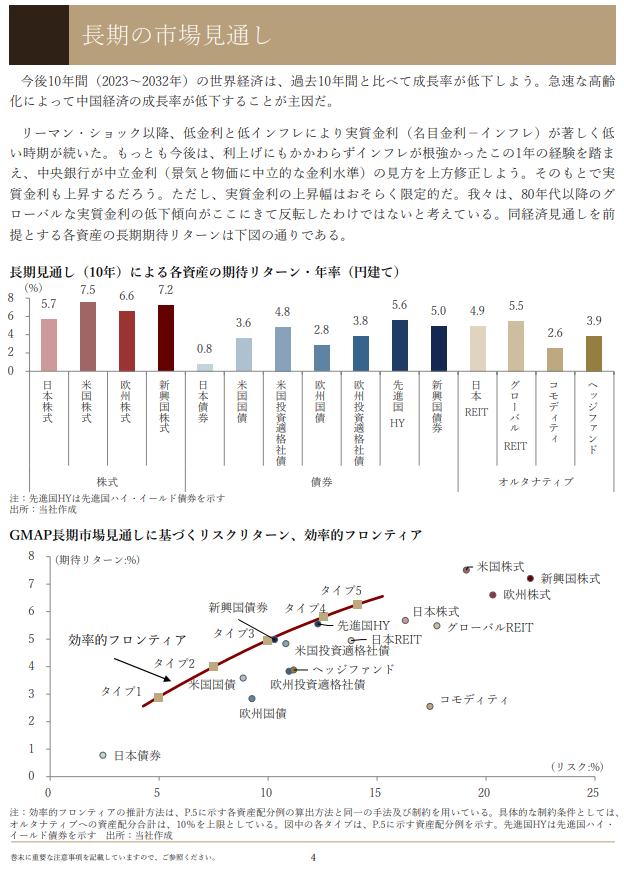

先進国の景気は足もと上振れているが、先行きは減速しよう

足もと、先進国の景気は想定を上回っている。23年4-6月期の成長率は、

米国で前期比年率+2.4%、ユーロ圏で同+1.0%、日本では同+6.0%だ。

もっとも先行きは、米欧については景気減速を見込む。引き締め的な金

融環境が維持されるもとで、米国では学生ローンの支払いが再開される

ことも個人消費を下押しするとみている。

経済成長

メインシナリオ

米欧の景気は年内減速したあと、インフレ率

の低下や利下げなどにより、24年1-3月期以

降持ち直す。日本は、金融政策の実質的な修

正により長期金利が上昇するなかでも、堅調

な設備投資に支えられて潜在成長率を上回る

成長が続く。中国では、純輸出のマイナスが

続くもとで、個人消費の回復ペースが加速し

ないことから、23年は政府の成長率目標(5%

前後)に何とか届く程度の成長となる。

リスクシナリオ

インフレ高進や金融引き締めがさらに強

まることで、金融システム不安や新興国

の過剰債務問題などが複合的に経済成長

を阻害するような景気後退に突入する。

中国の23年の成長率が政府目標(5%前

後)を明確に下回る。

↓は前四半期の資料

↓は今四半期の資料

日本の国債利回りの本格的上昇は25年以降がメインシナリオ

日本債券

「やや弱気」 日本債券の投資判断は「やや弱気」を維持する。一方、日本の国債利回

りの想定レンジ上限を上方修正した。これは、日本の物価が我々が予想

する水準より上振れし、マイナス金利政策の早期解除が市場で意識され

るリスクを考慮したものだ。

YCCの運用柔軟化を受けた長期金利上昇は落ちつくとみる(左下図)。

日銀は今回の措置で実質的に政策の正常化に踏み出したと我々はみるも

のの、マイナス金利解除には距離があるだろう。金利が上昇に転じるの

は、日銀の物価安定目標の達成が現実味を帯びる25年以降と考える 。

コメント