- 日本株が約33年ぶりの高値圏に上昇している。

- 日本企業のファンダメンタルズが改善し、長期保有に値する資産になっている。

- 日本株の上昇率は米国株を上回っている。

- 日本株の1株利益が米国株を上回り、利益の増加が見られる。

- 株主還元の一環で自社株買いが増加している。

- 日本株の自己資本利益率(ROE)も改善しており、米国株を上回っている。

- 日本株の投資スタンスは長期保有が基本となっている。

- 日本株の投資は分散投資の一部として持つことが重要。

- 日本株の売却や配分調整も選択肢の一つであり、リバランスが効果的である。

↑は下記をGPTで要約

日本株がバブル崩壊後約33年ぶりの高値圏で推移している。急ピッチで上昇しているため「相場が下がる前にそろそろ売却すべきか」と悩む個人投資家も少なくない。ただ知っておきたいのは、過去10年あまりで日本企業のファンダメンタルズ(基礎的条件)が大幅に改善し、長期保有に値する資産になっていることだ。

米国株を上回る上昇率

足元の相場だけでなく、より長期的な動きを把握するため前回の本格的な上昇局面だった2012年以降を振り返ろう。12年11月、当時の民主党政権下で野田佳彦首相が衆院解散を表明。安倍晋三総裁の自民党勝利と政策への期待から「アベノミクス相場」と呼ばれる株価の大幅上昇が始まった。

解散表明直前の12年10月末を100として日本株、米国株、日本を除く先進国株、新興国株の動き(すべて配当込み、現地通貨ベース)をみよう。日本株は金融緩和、成長戦略などへの期待を背景に上昇基調に入り、停滞局面や新型コロナウイルス禍による急落を経て、最近の上昇局面に至っている。23年5月末まで10年強の上昇率は米国株を上回りトップだ。

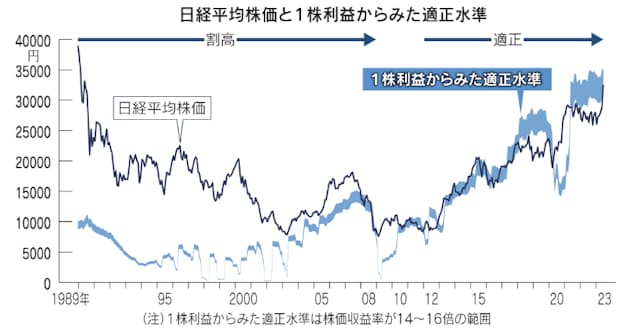

日本株を巡る大半の人のイメージは「人口減や少子高齢化、企業の低収益で、1989年末の最高値以降、長期低迷が続いた」というもの。しかし日本株はバブル崩壊後の約20年と最近の10年強を区別して考える必要がある。

株価は1株利益を反映する。株価を1株利益で割って割高さを判断するPER(株価収益率)で国際的に適正とされるのは14〜16倍。89年末の日本株は約60倍と超割高で、修正に約20年かかったのが日本株の長期低迷だ。適正水準になったのがおおむね2012年前後で、その後は「利益の増加とともに株価も上昇する普通の資本市場に戻っている」(ニッセイ基礎研究所の井出真吾チーフ株式ストラテジスト)。

株主・利益重視の姿勢に

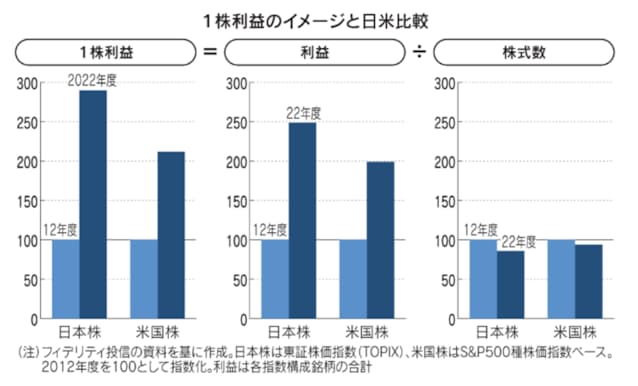

割高修正とともに見逃せないのが、日本株の1株利益が米国株を上回るペースで改善したこと。フィデリティ投信の重見吉徳氏によると、東証株価指数(TOPIX)ベースでみた22年度の1株利益は12年度に比べ2.9倍になり、米国株の2.1倍を超える。

1株利益は利益を株式数で割って算出する。日本株の利益合計額が米国株より増える一方で株式数は米国株より減り、1株利益の改善が大きくなった。利益の増加は企業が12年ごろまでに「雇用・設備・債務」の3つの過剰の処理を終え、利益を出しやすい体質になっていたためだ。安倍政権下で14年以降に企業統治改革が打ち出され、株主や利益を重視する姿勢が高まり始めたことも大きい。

株主還元の一環で企業が取り組むのが自社株買い。市場に出回る株式数を減らすことができる。22年度は業績回復を見込んで多くの日本企業が自社株買いを実施。企業の自社株買いを示す事業法人の株式買越額は5.5兆円と統計を遡れる1983年度以降で最高となった。「日本は米国より高い利益創出と積極的な利益還元を実施してきた」(重見氏)

ROE、さらなる改善も

企業が株主のお金でどれだけ効率的に利益を上げたかを示す自己資本利益率(ROE)も改善している。重見氏によると、日本株は12年度の6.0%から22年度の9.3%と約1.6倍の水準に上昇。16.3%から21.9%へ約1.3倍となった米国株を上回った。

ROEの水準自体は米国株の半分にも満たない。しかしROEの水準と株式のリターンは必ずしも連動しない。ROEの高さはすでに株価に織り込んでいることが多いためだ。逆にROEが低ければ株価も割安な状態に置かれがち。ROEが予想を上回って改善すれば、株価は大きく上がりやすい。井出氏は「ROEで重要なのは水準より変化の度合い」と話す。

過去10年余りを振り返ると15年半ばから、米国が連続利上げに踏み切る前の21年までは日本株より米国株が優位だった。この時期は日本企業のファンダメンタルズ改善度合いが評価されず、人口減や企業の収益率の低さなどから日本株への投資は抑えられていた。

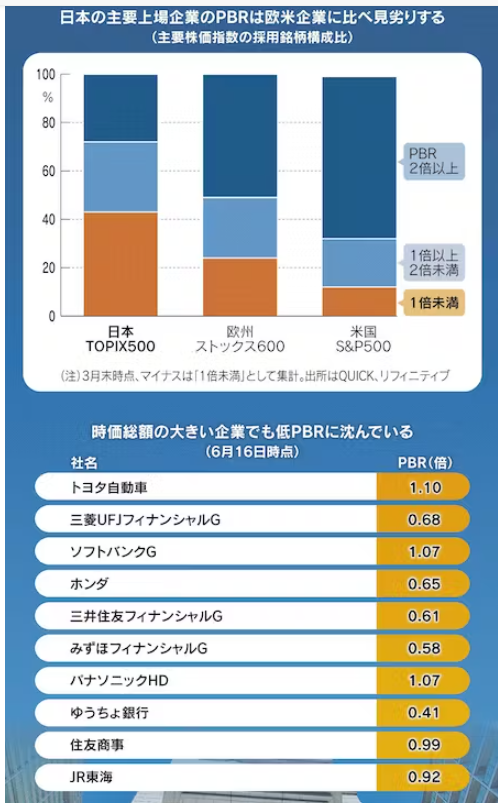

投資家による評価が低いなかで予想外の好材料が出れば、株価上昇に弾みがつきやすい。日本株の直近の好材料は、株価を1株純資産で割って計算するPBR(株価純資産倍率)が1倍割れの企業への東証による改善要請や、米著名投資家ウォーレン・バフェット氏が日本の商社株を評価し長期保有する姿勢を示したことなどだ。

今回の日本株高を支える要因は当面続く可能性がある。龍谷大学の竹中正治教授は「過去数十年でみれば、ROEの水準はインフレ率とかなり連動してきた」と話す。人手不足による賃金上昇で適度なインフレが続けば価格引き上げに伴って収益が拡大し「ROEは今後も上昇する期待がある」(竹中氏)。企業自身が事業構造の大胆な見直しなどでROEの改善を加速させる努力も不可欠だ。

分散投資の一部で保有

過去の変化や現状を踏まえると、個人投資家に必要なのは日本株への投資スタンスの転換だろう。バブル崩壊後の低迷期は株価上昇の持続性が乏しかったため、早めに売って利益を確定することが正解だった。しかし利益の増加とともに株価上昇が期待できるなら、長期保有が基本になる。

ただし世界全体に占める日本株の時価総額比率は現在1割未満にとどまるほか、ファンダメンタルズの改善が今後も米国を上回るかは未知数。日本株に集中投資するのではなく、投資信託などで米国も含めた全世界株に投資する一部として持つことが大切だ。

コメント