なぜ今は日本株が強いのか?

考えられる理由を列挙してみた。

①東証がPBR1.0倍割れの改善要求(2023.3.31の日経記事)

②バフェットの日本株買い

③中国リスクで工場の日本移転

④円安

⑤日本のデフレ脱却

⑥日本だけ低金利持続

⑦欧米は年末リセッション予想、中国も景気良くない。マネーは割安の日本株に

⑧欧米のマネーサプライがコロナ収束後の2023年度でも高水準

⑨日本は世界でも遅れて2023年5月にコロナの制限を解除

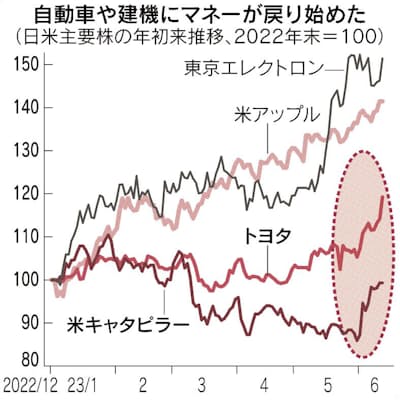

投資マネー、株に回帰 日米で株高

ハイテク一択に変化 車や建機、広がる業種

日米で投資マネーが株式に回帰し始めた。米S&P500種株価指数は約1年ぶりの高値をつけたほか、日経平均株価も約33年ぶりに3万3000円台を回復した。IT(情報技術)に加え、自動車や機械など世界景気に敏感な株も買われている。先行き懸念がいったん和らぎ、投資家はリスクを取りやすくなったためだ。(1面参照)

米株式市場では米建機大手キャタピラーの「復活」が目立つ。6月に入ってからの上昇率は16%。S&P500構成銘柄の上昇ランキングで10位につける。年初からの相場をけん引してきた米半導体大手エヌビディア(同4%)を上回る。

ハイテク株へのマネー流入は止まっていない。たとえば電気自動車(EV)大手のテスラ。12日まで12営業日連続で上昇し、同社としての最長連騰記録を更新した。

S&P500の年初来上昇率(13%)のうち、エヌビディアやアップル、テスラ、マイクロソフトなどハイテク7社による押し上げ分が8割を占める。それでも投資家はキャタピラー株の上昇に潮目の変化を感じ取っている。

買われる銘柄の変化は景気見通しの改善によるところが大きい。

米連邦準備理事会(FRB)は13~14日の米連邦公開市場委員会(FOMC)でいったん利上げを停止するとみられている。インフレ抑制優先で利上げを続け、景気を冷やしすぎるリスクは後退している。ゴールドマン・サックスは今後1年間で景気後退に入る確率を35%から25%に引き下げた。

景気不安が強い局面では財務が安定し、成長確度が高い銘柄にマネーが集まりやすい。株主還元に積極的なアップル、人工知能(AI)関連のエヌビディアはその代表例だ。キャタピラーのように世界景気に左右されやすい企業は敬遠されてきた。買われる株の裾野が広がれば相場全体の底上げにつながる。

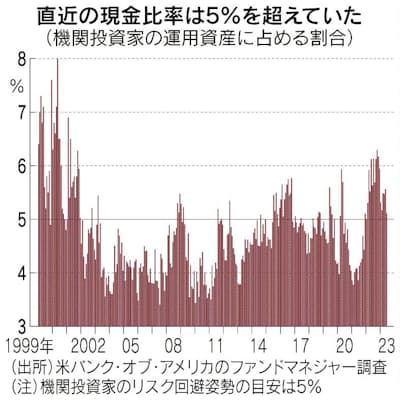

投資家心理の変化は待機資金の量に表れる。機関投資家はすでに動き始めている。米バンク・オブ・アメリカが13日に発表したファンドマネジャー調査によると、世界の運用資産のうち現金で待機している割合は全体の5.1%となり、5月の調査(5.6%)から0.5ポイント下がった。

ヘッジファンドや保険会社など機関投資家は株安懸念が強い場合、手元資金を厚めにもつ傾向がある。一方、株高期待が高まると「株価上昇に乗り遅れるリスク」を意識し、現金比率を下げ、株式に資金を振り向ける。5%台は過去の平均に比べて高く、株式にマネーが流入する余地はあるといえる。

個人投資家の心理にも変化が見え始めた。米個人投資家協会(AAII)による7日の調査で、株式に強気と答えた割合が1年7カ月ぶりの高水準になった。MMF(マネー・マーケット・ファンド)の残高は7日に約5兆5000億ドルと過去最高水準まで積み上がっており、投資余力は大きい。

(小河愛実、ニューヨーク=竹内弘文)

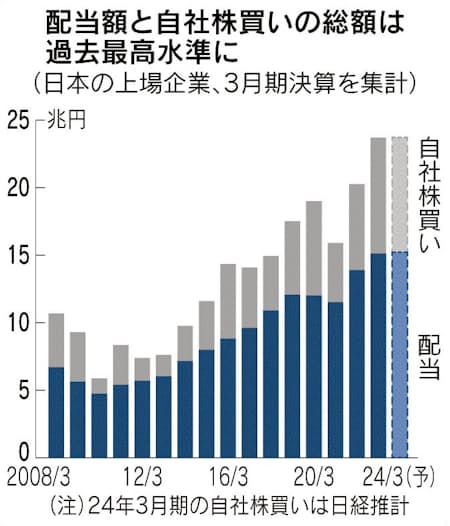

企業配当、最高の15兆円

今期、低PBR改善へ還元強化 自社株買いも活発

日本企業が株主への分配を強化する。2024年3月期企業の予想配当額は合計15.2兆円と、3年連続で最高記録の更新を見込む。自社株買い計画の公表も過去最高に迫るペースだ。株主価値を損なう「PBR(株価純資産倍率)1倍割れ状態」の是正に向けて、人材や設備への投資と株主還元の両立がカギとなる。(関連記事をグローバル市場面に)

日本経済新聞が前期と比較可能な上場企業の配当計画(一部市場予想)を集計した。24年3月期の見通しは15兆2200億円となり、過去最大だった23年3月期の実績を1000億円ほど上回る。世界景気の先行きに不透明感が残るなかでも、3割の企業が増配計画を打ち出した。

株主配分の一環で自社株を買い戻す動きも活発だ。日本企業は今年、5月末までに合計5兆1600億円強の自社株取得枠を設定した。年間で9兆4000億円と過去最大だった22年に匹敵するペースで推移する。

ホンダは24年3月期、発行済み株式の4%にあたる最大2000億円の取得、過去最高となる配当(前期比30円増の150円)を計画する。青山真二副社長は「創出したキャッシュは電動化の推進と株主還元に投入する」と強調した。成長投資と株主還元の両立が評価され、株価は約8年ぶりの高値圏にある。

企業経営者の意識は変わり始めた。シチズン時計は発行済み株式数(自己株含む)の17%を取得した。ウシオ電機も同17%(自己株除くベース)と異例の大規模自社株買いを打ち出した。

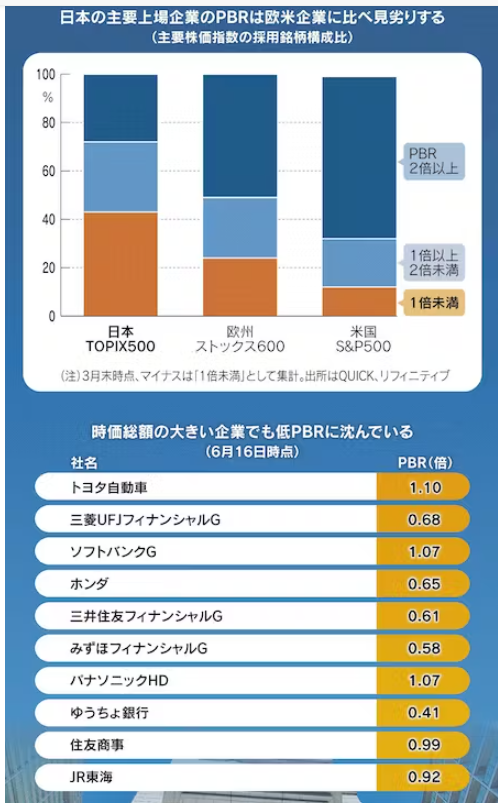

背景には東京証券取引所の取り組みがある。3月末、PBRが1倍を下回る上場企業などに、株価水準を引き上げるための具体策を開示・実行するよう要請した。東証プライム市場に上場する企業のうち、株主から預かった資本の価値を損なっている「PBR1倍未満」は3月末時点で5割弱に達していた。

低PBRの原因は過大な手元資金にある。上場企業(金融など除く)の手元資金は22年末時点で約100兆円まで積み上がっていた。上場企業は本来、事業で稼いだ資金を原資に、人材投資や研究開発、設備投資などに振り向け、企業価値の向上を目指す。余分な資金は自社株買いや配当で株主に分配する。

日本企業はどれも不十分だった。経済協力開発機構(OECD)によると米国企業の賃金(米ドル建て)は過去30年間で約1.5倍になった。日本の賃金(同)はほぼ横ばいだ。家計は収入増の展望を描けず、経済の縮小均衡につながった。

QUICK・ファクトセットのデータを基に純利益のうち、どれだけ配当と自社株買いに振り向けたかを示す「総還元性向」を比較すると、米主要500社は100%近い。日本は5割にとどまる。海外投資家の評価が高まらない一因だった。

日本企業も手をこまぬいているわけではない。株主配分の強化以外でも、現金を「ため込む」経営から「生かす」経営へのシフトが見え始めた。

財務省の法人企業統計によると、金融・保険業を除く全産業の設備投資額は23年1~3月期、前年同期から11%増の16兆5395億円と15年ぶりの規模になった。連合の集計で、23年の春季労使交渉(春闘)での賃上げ率は3.66%と30年ぶりの高水準となった。

米大手運用会社GMOのドリュー・エドワーズ氏は「デフレ脱却が期待される今、日本の経営者は早めの投資を真剣に考えるようになり、経済活動が活発になる」と予想する。海外投資家の一部は、日本経済の構造変化を期待してマネーを日本株に振り向けており、株高につながっている。

海外の日本株ファンドに資金流入 ガバナンス改革に期待

海外勢が9週連続買い越し 現物買いの持続力焦点

海外投資家の日本株買いが続いている。東京証券取引所が1日に発表した5月第4週(22~26日)の投資部門別売買動向によると、海外勢は現物を3816億円買い越した。海外の日本株に特化したファンドに資金が流入している。ただ、海外勢の先物の買越額は2025億円と前週の約4割にとどまった。海外勢の現物買いがどこまで続くかが今後の焦点になりそうだ。

6年ぶりで9週間連続の買い越しとなり、買越額は合計で約4兆円にのぼる。主体は投資信託や年金とみられる。野村証券の藤直也エクイティ・ストラテジストは「過去に海外勢の買いが続いた際はグローバルファンドの買いが多かった。今回は日本株に特化したファンドからの買いが増えている」と分析する。

背景にあるのは日本の株式市場の改革に対する期待の高まり。約3.2兆円の日本株を運用する英ベイリー・ギフォードで日本株を担当するトーマス・パチェット・プロダクト・スペシャリストは「日本株ファンドへの問い合わせが増えている。世界中の投資家が日本の株式市場のコーポレート・ガバナンス改革という日本株への投資機会に注目している」と話す。

ある日系運用会社のロンドンにある欧州拠点社長も「これまでは日本株の投資商品の営業の面談を申し込んでも欧州や中東の年金基金や政府系ファンドからは断られるケースが大半。今はこちらからの面談の申し込みに応じてくれることが増えた」と話す。

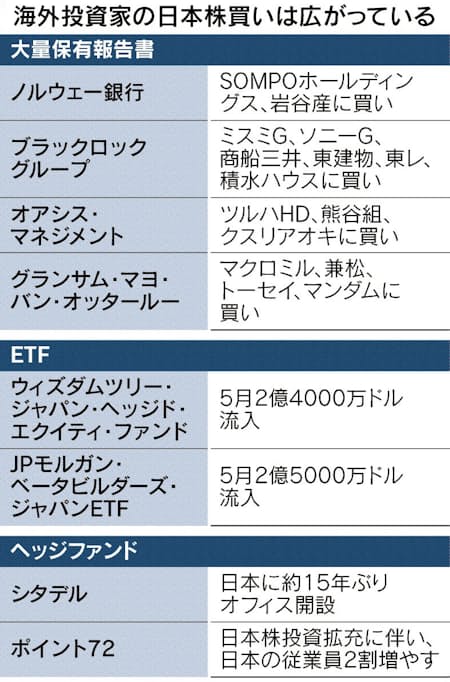

こうしたファンドが買い入れるのは主力株にとどまらない。大量保有報告書によると、GMOユーソニアン・ジャパン・バリュー・ファンドなどを運用する米グランサム・マヨ・バン・オッタールーは4~5月にマクロミルや兼松などを買った。セリアや熊谷組、ミスミグループ本社など幅広い銘柄にも海外投資家からの買いが入っている。

日本株で運用する海外ETFにも個人を中心に資金が流入している。日本株ETFの「ウィズダムツリー・ジャパン・ヘッジド・エクイティ・ファンド」の5月の資金流入額は2億4000万ドル(340億円)と17年10月以来の規模だった。トヨタ自動車や三菱UFJフィナンシャル・グループ、日本たばこ産業などが組み入れ上位だ。

日本株に戻る動きは中長期投資のヘッジファンドでも広がる。米報道によるとアジアを投資対象としていたヘッジファンドのロックハンプトンマネジメントは、アジア全体へのファンドを閉鎖し、日本に特化したファンドに回帰する。シタデルやポイント72などの大手ヘッジファンドも日本オフィスの再開設や拡充に動いている。

長期マネーも日本株を買っている。5月にはノルウェーの中央銀行、ノルウェー銀行が岩谷産業の株式を5%超保有していることが明らかになった。同行傘下の投資管理部門は政府系ファンドとして世界最大級の運用規模を誇る年金基金を運用していることで知られる。

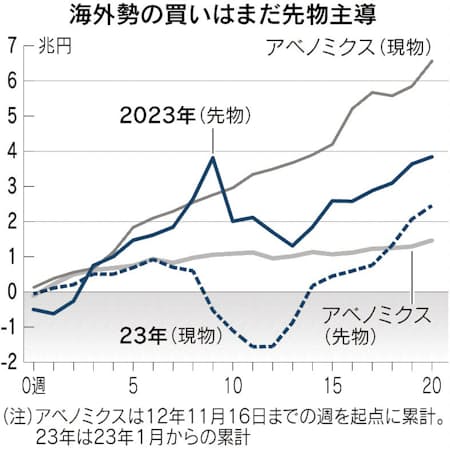

もっとも、年初からの海外勢の累計売買額をみると、買い越しは先物が3兆8000億円と現物の2兆4000億円に比べて6割ほど多い。アベノミクス相場が始まった、野田佳彦元首相が解散の意思を表明した2012年11月14日を含む週からの累積買い越しを比較してみると、アベノミクスの際は5週目以降から現物が主導している。

JPモルガン証券の高田将成クオンツストラテジストは「3月に米国発の金融不安などで日本株の現物が大きく売り越された際の買い戻しも含むため、日本株見直しによる買いがどの程度か慎重にみる必要がある」と指摘する。

市場のトレンドに追随して売買する海外CTAファンドの担当者は「4月以降買いを入れて、すでに先物で日本株をかなり高い保有比率で持っている。買い増しは厳しくなっている」と明かす。

日経平均は5月26日までの週で7週連続上昇したが、東証株価指数(TOPIX)はこの週に下落に転じた。先物は一定期間のあと必ず反対売買が発生する。息の長い株高にはけん引役が先物から現物に順調に置き換わることが必要となる。日本株は足元で上値が重くなっており、正念場を迎えている。

(小河愛実、ロンドン=大西康平)

PBR1倍割れ1800社、東証が改善策の開示要請

東京証券取引所は、PBR(株価純資産倍率)が1倍を下回る上場企業に対し、株価水準を引き上げるための具体策の開示を求める。直近で1倍割れは約1800社ある。企業に資本コストや株価を意識した経営を定着させる狙いがある。

東証プライム市場と同スタンダード市場に上場する全約3300社に対し、資本コストや市場での評価を認識するよう要請する。特にPBRが1倍を下回る場合には、1倍を下回る要因の分析、改善のための具体策の開示といった十分な対応を求める。早ければ31日にも企業に通達する。開示は任意で形式などは問わない。

30日の株価の終値ベースでPBRが1倍を割っている企業は約1800社。プライム市場とスタンダード市場に上場する企業の5割超にあたる。

PBRが1倍を下回る場合、理論上は企業を解散して純資産を分配したほうが株主は多くを得られると市場が評価していることを示す。東証は1倍割れの企業が多いことに危機感を強めている。今回の要請に応じない企業への罰則はないが、企業の経営者に意識改革を促す。

↑をGPTで要約↓

- 日米で投資マネーが株式に回帰し始める。

- 米S&P500種株価指数と日経平均株価が上昇。

- ハイテク株や自動車・機械などの世界景気に敏感な株が買われる。

- 米建機大手キャタピラーが上昇し、エヌビディアを上回る成績を収める。

- 電気自動車大手のテスラが上昇し、最長連騰記録を更新。

- ハイテク7社がS&P500の上昇の8割を占める。

- 投資家は景気見通しの改善を受けてリスクを取りやすくなる。

- 米連邦準備理事会(FRB)が一時的な利上げ停止を示唆。

- 機関投資家が動き始め、待機資金の割合が下がる。

- 個人投資家の株式への強気感が高まる。

- 2024年3月期の予想配当額が15.2兆円で最高記録。

- 日本企業が自社株買い計画を公表し、配当強化を進める。

- PBR1倍割れ状態の是正が目指されている。

- 企業の自社株買いが活発化し、過去最大のペースとなっている。

- 東京証券取引所がPBR1倍未満の上場企業に対して具体策を要請。

- 上場企業の手元資金が過剰であり、株主還元が不十分だった。

- 日本企業の総還元性向は米国企業に比べて低い。

- 日本企業が設備投資や賃上げに積極的に取り組むようになる。

- 海外投資家が日本株に資金を流入させる傾向がある。

- 日本株のガバナンス改革に期待が寄せられている。

- 海外勢が9週連続で日本株を買い越している。

コメント