|

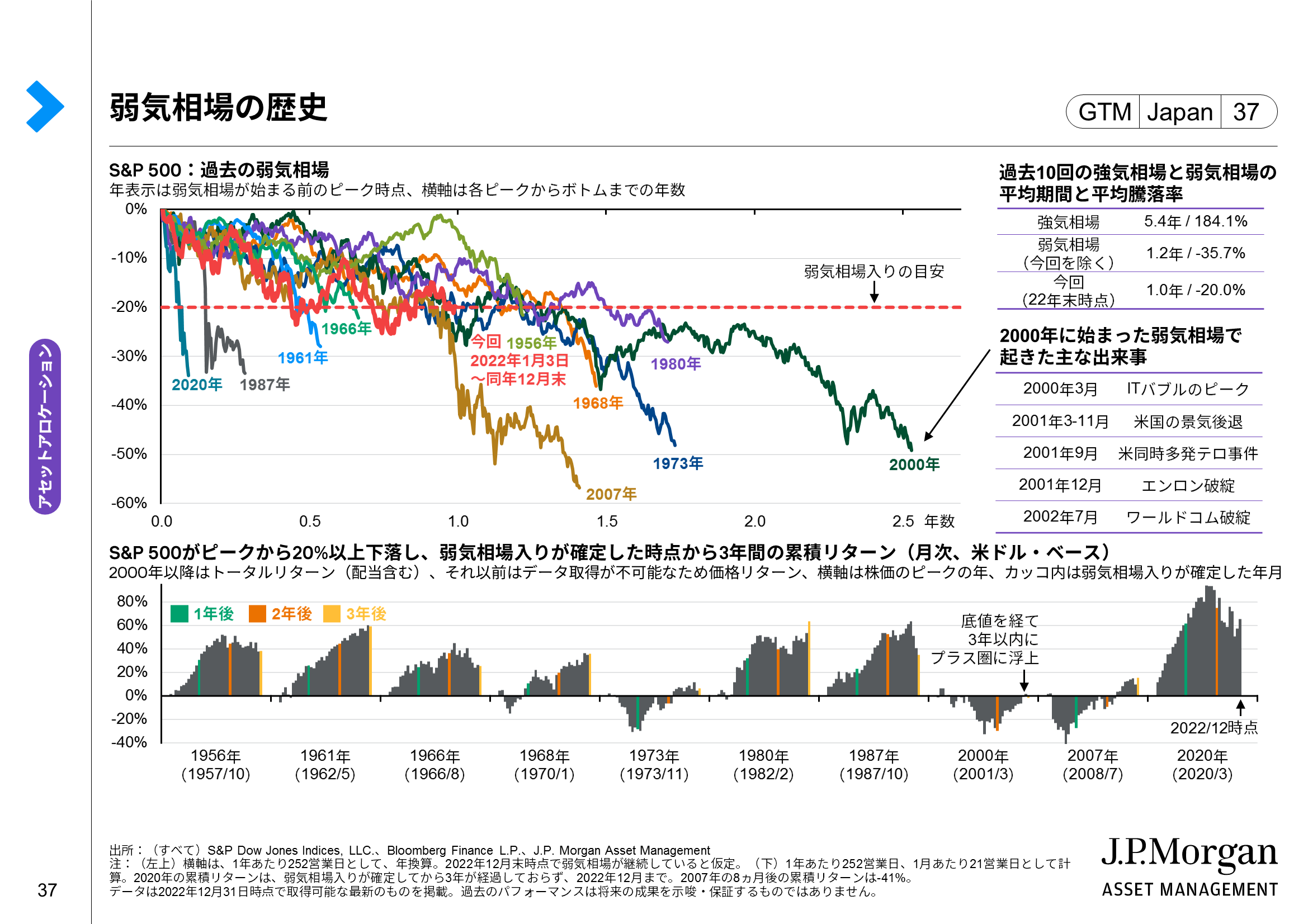

前ページでは、世界景気の下降サイクルが“すぐ”ではなくとも、“年内には”反転する可能性についてまとめました。この考え方は、米国株式の弱気相場にもあてはまるかもしれません。まず、“目先の”米国株式の動向を考えてみると、第2次世界大戦後の歴史の中でS&P500は景気後退の開始前に底を付けたことがなかっため、仮にこれから景気後退が来ると想定する場合、S&P500はまだ底値を付けていないとの見方が強まります。また、今回のS&P500の弱気相場が過去10回の弱気相場の平均期間である1.2年に到達していないという点も、弱気相場がまだ続く可能性を意識させます。

以上を踏まえれば、現時点で弱気相場が“既に終わった”、または“すぐに終わる”との見方をもちにくいでしょう。但し、下記2点の過去の歴史を考慮すれば、仮に米国が景気後退に入るとしても、今年中には弱気相場が終わる可能性があり、昨年のように1年中暗いムードにはならないかもしれません。

①S&P500は景気後退の開始前に底を付けたことがない一方、2001年の例外を除けば、景気後退の終了前に底を付けていました。つまり、景気後退期間中に強気相場が始まる可能性は意識しておきたいところです。

②昨年初から始まった今回の弱気相場がまだ続く場合でも、今年の第1四半期には過去平均の1.2年を経過し、年末には約2年が経過する計算になります。過去10回の弱気相場のうち2年を超えたのは2000年に始まったケースしかありません。

| 【補足】異例の2000年からの弱気相場。景気後退終了後も下げ続け、2年以上も下落した背景は?上のポイント①と②でまとめた通り、2000年から始まった弱気相場は、2001年の景気後退期中に底値を付けなかったという点と、2年以上も下げ続けたという点で異例でした。当時は、FRBの金融引き締め→ITバブル崩壊→景気後退→同時多発テロ事件→不正会計問題と悪材料が続出し、これらが株式の長期低迷に繋がりました。もちろん、今回の弱気相場でこのような「泣きっ面に蜂」状態が生じないとは言い切れませんが、現時点では異例のケースとして捉えてもよいでしょう。 https://am.jpmorgan.com/jp/ja/asset-management/per/insights/market-insights/quarterly-perspectives/ |

コメント