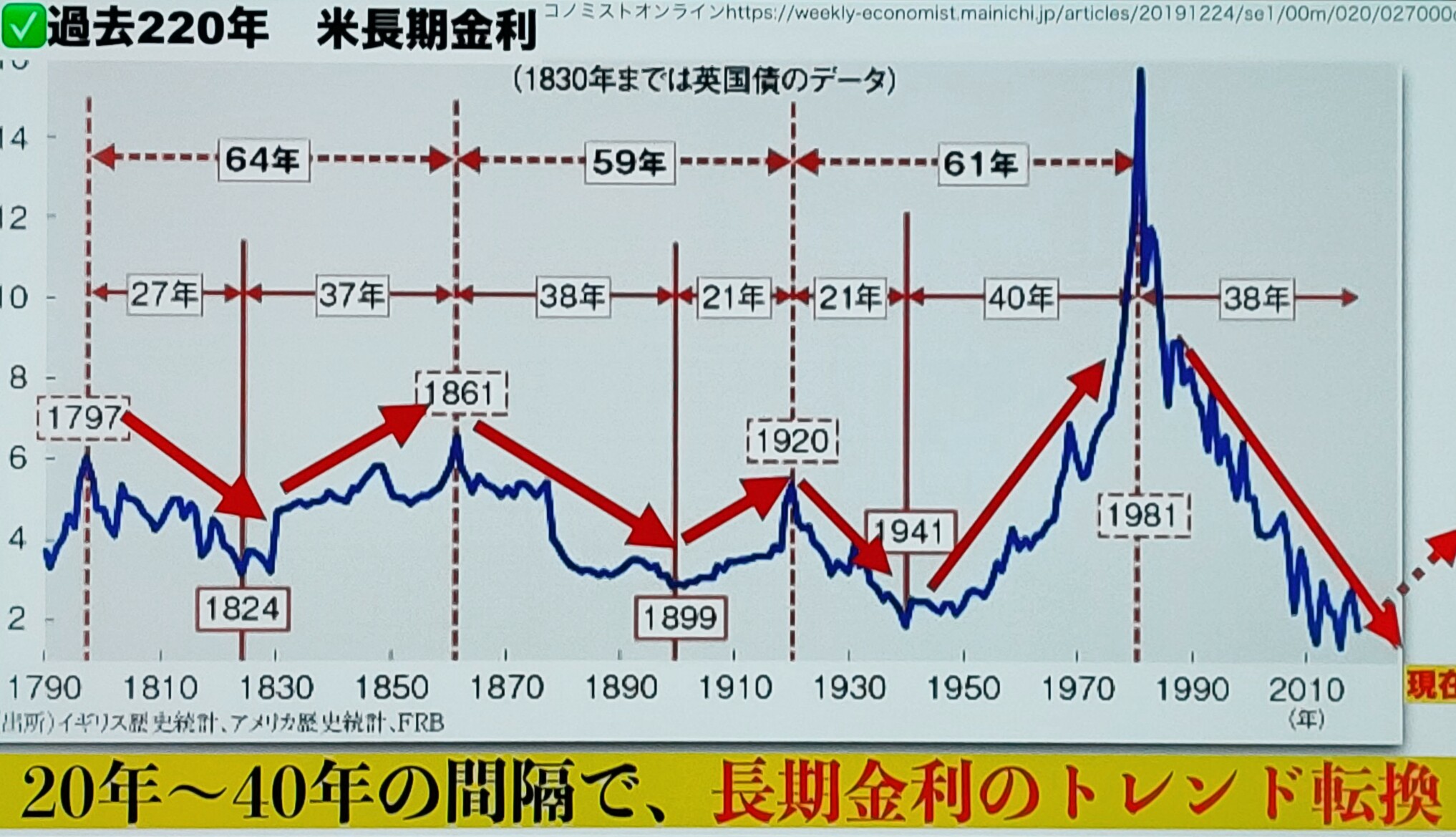

1489

NEXT FUNDS 日経平均高配当株50指数連動型上場投信

日経平均高配当株50指数の大きなメリットの一つは、日経の指数で除外ルールに該当する銘柄が出た場合は随時銘柄を自動で除外してくれること

↓↓↓クリックで、日経平均高配当株50指数の関連ニュースを表示

高配当株ETFの取引シェアの8割程度は地銀を中心とした地域金融機関が占めるとみられる。巨額の資金を運用する大手銀行や保険会社が本格的に参入するには市場規模が小さいためだ。個人の利用も限られている。

投資信託クリニック 代表

カン・チュンド(姜 忠道)

インデックス投資アドバイザー

1級ファイナンシャル・プランニング技能士

なぜこの商品が今後期待できるか?

①配当がまだ4.7%なので、3.5%まで下がるところまで買われる可能性が高い。たとえば下記の表から仮に利回りが3.5%まで下がった場合の株価は35.52%増の62286円となる!

②REOを上げるために増配と自社株買いが2023年春から盛んになる

・東証が問題視する「PBR1倍割れ」…企業に突きつけられた難題と「投資家への影響(yahooニュースから抜粋)

昨年末12月28日にリリースが出ているが、東証は市場改革の議論をプライム、スタンダード、グロースの3市場に編成し直してからも「市場区分の見直しに関するフォローアップ会議」として続けていて、そこではこうした企業、特にプライム企業についてPBR1倍割れの状況を強く各社に認識させ、その是正のための施策を提示させようという議論が始まっている。1月10日付の東証リリースを見れば、その時期も(まだ案ではあるが)今年の春と、予告されている。

PERを上げるか? ROEを上げるか?

あまりこのような記事に数式を使うのはどうかとは思うが、ここでは分かりやすく、次の式を提示したい。PBR=PER×ROE、がその式になる。株価収益率は株価/1株あたり利益、株主資本利益率は1株当たり利益/1株あたり純資産(株主資本)、1株あたり利益を消せば、そのまま株価純資産倍率が浮かび上がる。

するとPBRを上げるためには、PERを上げるか、ROEを上げるか、もちろんどちらも上げるのが理想だが、方法は2つとなる。

この2つのうち、自社がコントロールできるのは後者のROEだろう。PERはあくまで市場が株価というカタチで決めるモノだからだ。もちろん、IR活動の強化などを通じてこれまで知られていなかった自社の優位性を投資家に伝え、そのことでPERを上げていく努力は必要だろうし、今後提示されるだろう各社の施策にもIR活動の強化は多くの会社が掲げることだろう。もし知られていないことが株価を低くしている要因であれば、認知度の(株式という商品としての)向上こそは、最大の打ち手なのに違いない。

しかし、実際には、ROEの低さそれ自体こそが、PBR1倍割れの主因という企業が多い筈だ。実証は簡単なので、該当する各社は、それぞれの数字を顧みればいい。

すると取り組むべきはまた2つになる。株主資本利益率は利益を純資産(株主資本)で割った数字なので、利益を上げる施策を打つ、その一方で株主資本を減らすという方法が選択されるだろう。自社株買いは近年日本企業でも盛んになったが、東証要請に従い、また多くの企業が自社株買いを強化するに違いない。また、資産のスリム化も意識され、持ち合いのような日本的な慣習に縛られた資産も一層吐き出されるに違いない。

・低PBR企業に資本効率の改善迫る 東証が開示拡充要請へ(日経の記事から)

PBRは1倍が解散価値を示し、これを下回ると企業の収益力が投資家の期待に沿わず、株主価値を毀損している状態といえる。東証によると、2022年7月時点で東証株価指数(TOPIX)500構成銘柄のうちPBR1倍割れの企業の比率は43%と、米S&P500種株価指数(5%)や欧州ストックス600(24%)よりも多い。経済産業省の経済産業政策新機軸部会でも「日本企業の国際競争力、価値創造力が低下している」と指摘されている。

東証は市場再編の改善点などについて検討する「フォローアップ会議」で、PBRが継続的に1倍を割る上場企業に対し改善策や進捗状況を開示するよう要請する案を示した。23年春にも実施される見通し。企業価値向上に向けた改革としては22年の市場再編に続く取り組みとなる。

三菱UFJモルガン・スタンレー証券の原口右京ストラテジストは「PBR1倍の達成にはROE9%程度が必要」としたうえで、「自社株買いは企業の意思で実施でき、即効性もある」と話す。利益を一定とした場合、プライム全体でROE9%以上を達成するには75兆円の自社株買いが必要になると試算する。

・PBR1倍割れに喝 日本株復活へ試される東証の本気(日経記事から)

理由は投資家の期待リターンである「資本コスト」を超えるROEを達成できていないからだ。TOPIX500のうち、かつて「伊藤リポート」が求めたROE8%以上を達成できていない企業は40%もあるのだ。

「ROEやPBRが一定水準を下回る企業に、改善計画を開示させることで意見は一致してきている」(東証関係者)

・ROEを高めるには、増配のほか、自社株買いで自己資本を減らす方法が有効です。これを東証が強く要請する意向を示しているということで、“物言う取引所”みたいな感じ(yahooニュースから)

コメント