2022年第1四半期のテーマ:

~昨年ほどバラ色でなくとも、投資を継続~

世界景気の減速と米国の金融引き締め観測を踏まえた投資戦略とは?

経済

Q. 今年の世界経済の見通しは?

A. 新型コロナの変異型には注意が必要だが、世界経済の成長は続くだろう。但し、成長ペースは落ちていく。

|

世界景気のサイクルを表すグローバル製造業PMIは、足元で好不況の分かれ目である50を大きく上回る水準にあり、まだまだ世界景気は好調です。

新型コロナウイルスの「オミクロン型」など変異型の動向には今後も注意が必要ですが、少なくとも現時点では新規の感染者数に対して死者数が限定的である点が安心材料です。また、今後はワクチンのブースター接種や飲み薬の普及などが期待されるため、経済活動が大幅かつ長期的に落ち込む可能性は低いと考えられます。

昨年は、世界的な供給不足が生産活動に悪影響を与え、物価の高騰も招きましたが、この問題は既に最悪期を脱している可能性があります。グローバルの「製造業サプライヤー納期指数」をみると、納期の長期化傾向に改善の兆しがみられます。

以上の点を踏まえれば、今年も世界的な好況が続きそうです。但し、好況は好況でも、今年は「昨年ほどではない」とみています。現時点で「景気後退入り」などの過度な懸念は不要ですが、徐々に世界景気の拡大ペースは減速し、グローバル製造業PMIも低下していく可能性があると考えます。

(→次のページへ)

A. 昨年の高成長をもたらした①経済再開に伴うペントアップ(繰越)需要や②景気刺激策の効果が徐々に剥落するため。

|

昨年は、欧米などでコロナ禍からの経済再開と異例の景気刺激策が重なり、世界経済は高成長となりました。しかし、今年は経済再開に伴う急速な需要の伸びが徐々に落ち着き、景気刺激策も縮小していくことから、景気拡大のペースは減速するでしょう。

景気刺激策に関して、まずは財政政策について確認してみましょう。バイデン米政権の現金給付に代表されるように、昨年は巨額の財政出動が実現しましたが、今後は追加経済対策などにあまり期待できません。米国では子育て支援や気候変動対策に費やす歳出・歳入法案の動向が注目されていますが、仮に同法案が成立したとしても、財政政策が景気を押し上げる効果は昨年より大幅に低下するでしょう。

次に、コロナ後の大規模な金融緩和もこれから縮小していく見通しです。米連邦準備理事会(FRB)は今年3月で量的緩和を終了し、その後は金融引き締めに向かう見込みです。欧州中央銀行(ECB)もパンデミック緊急購入プログラム(PEPP)を今年の3月で終了すると決めました。一部の新興国の中央銀行も、米国の利上げ観測などの影響を受け、既に利上げを実施しています。

このように多くの国や地域で景気刺激策の縮小が進み、これが「今後の」世界景気の減速要因となる一方、「既に」景気減速が鮮明で、秋に共産党大会も控えている中国では景気下支え策が強化されています。

| 【補足】中国政府の景気下支え策で今年の中国リスクは低下。但し、過度な期待も禁物?昨年12月に中国人民銀行は市中銀行から強制的に預かるお金の比率を示す「預金準備率」を引き下げ、事実上の政策金利と位置づける最優遇貸出金利(LPR)の1年物も0.05%引き下げました。過去は、政府の景気対策が発動すると遅れて景気が持ち直していることから、中国景気への悲観はいくぶん和らいでいます。但し、当局は過度な財政・金融政策の実施には慎重姿勢を維持しているほか、不動産などの規制についても微修正はしても継続する方針であるため、世界経済をけん引するほど中国景気が強くなるかは不透明です。 |

A. グローバルPMIやその「先行指標」の定点観測が重要。「PMIの先行指標」は、今後の景気減速を示唆。

|

前ページまでは、「今年も好況だが、昨年ほどではない」という見方とその背景についてまとめてきましたが、実際の景気動向を確認する上では、グローバルPMIなどの景気サイクルを表す指標を定点観測することが重要と考えます。

グローバル製造業PMIの動きをみると、昨年半ばにピークアウトしているようにみえます。同指標の3ヵ月移動平均値は、過去に平均して13ヵ月ほど上昇する傾向となっていますが、今回も平均上昇期間を経て既に低下基調に転じている可能性があります。

(→Guide to the Marketsの39ページ参照)

また、下記2つの「PMIの先行指標」に注目することで、更に景気サイクルの先行きのヒントを得ることができるかもしれません。

①左図は、OECD景気先行指数(OECD加盟国+非加盟の中国、インド、インドネシア、ブラジル、ロシア、南アフリカが対象)とその「前月差」をみており、後者はPMIに6ヵ月ほど先行する傾向があります。足元で「前月差」の低下が続いていることから、今後はPMIが低下基調を辿る可能性があります。

②右図でPMIを項目別にみると、新規受注指数が低下基調に転じた一方、完成品在庫指数は上向き始めました。結果的に、新規受注・完成品在庫比率は低下しており、こちらも世界の製造業の景況感が以前ほど好況ではなくなる可能性を示唆しています。

物価

A. インフレ率は年後半には2-3%台まで低下する可能性。但し、労働市場の引き締まりで低インフレには戻らないだろう。

|

昨年12月には、米国のインフレ率(消費者物価指数)が前年同月比で7%と約40年ぶりの高い伸びとなったため、景気停滞と高インフレが同時に起きるスタグフレーションの懸念が強まりました。しかし、FRBや民間エコノミストは、高すぎるインフレ率が徐々に落ち着いていくとみています。

インフレ圧力がピークアウトすると考えられている背景には、下記などのいくつかの要因があります。①原油価格は、需要の伸び鈍化、米国の増産、OPECプラスの減産縮小などにより需給の逼迫が和らぎ、上昇ペースが鈍る可能性があります。②物流の混乱や半導体などの部品不足によるモノの価格上昇にも改善の兆しがみられます。例えば、物流の混乱は官民の対策もあり解消に向けて動き始めているほか、東南アジアからの部品調達の改善で自動車生産なども回復しています。加えて、③米国の消費者のインフレ期待が短期はともかく長期では大きく切り上がっていない点も、インフレの長期化懸念を和らげる安心材料です。

但し、今後も景気拡大が続く限り労働市場の逼迫も続き、賃金上昇率が高止まりする可能性がある点には注意が必要です。このような要因を考慮すれば、これからインフレ率が落ち着いていくとしても、コロナ禍前のような2%を下回る低インフレには戻らないかもしれません。

金融政策

A. ①利上げ開始後も「緩和的な金融政策」は続く。②景気減速や株価の短期調整で金融引き締めペースが落ちる可能性も。

|

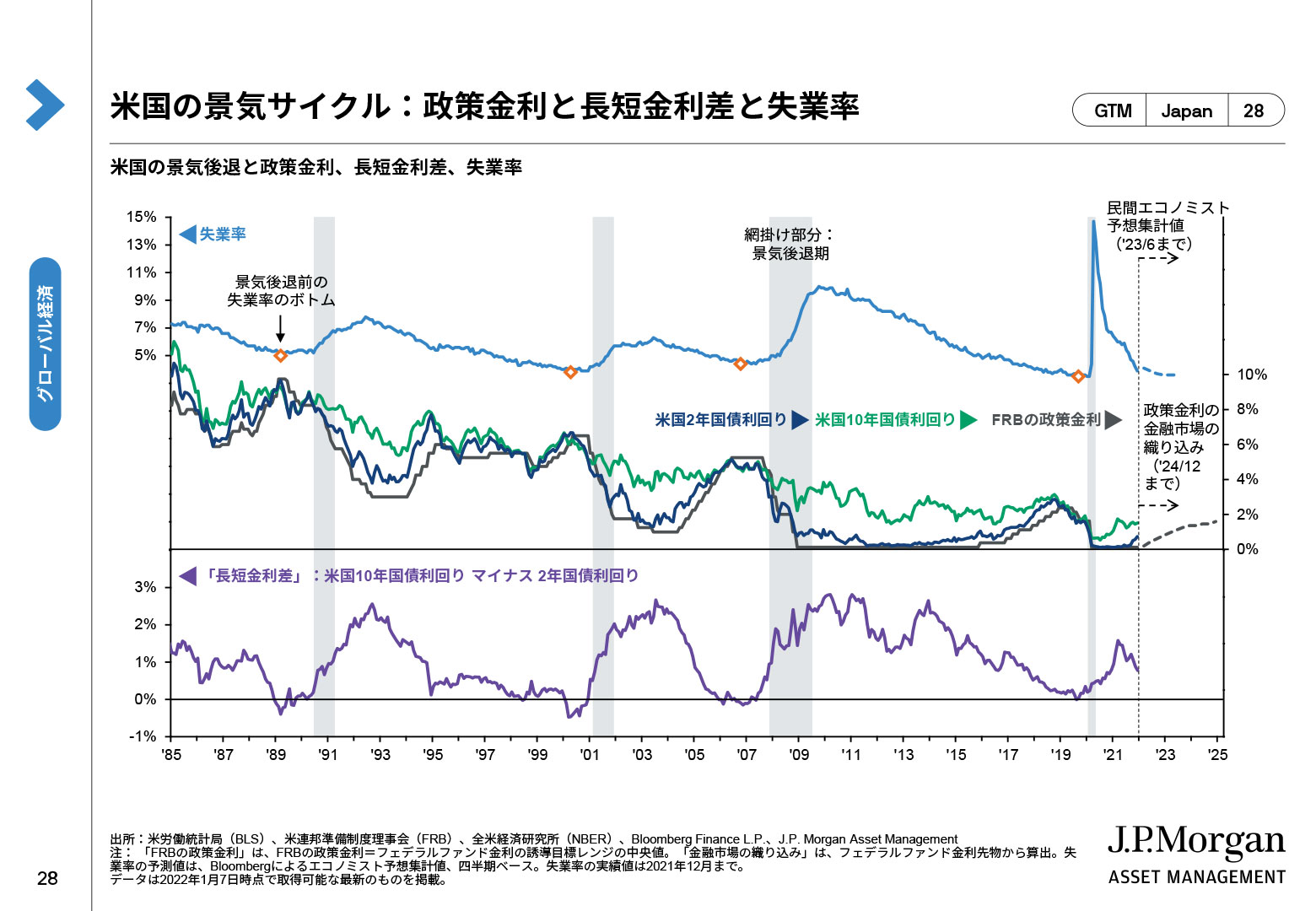

米国では高インフレが懸念される一方、労働市場が急速に改善したことから、FRBは今年の利上げ開始や保有資産の縮小開始を見込んでいます。このような金融引き締めの見通しに関しては、下記2点のポイントをおさえておきたいところです。

①金融引き締めを開始しても、当面は「緩和的な金融政策」が続くため、過度な懸念は不要でしょう。一般的に、米国景気をふかしも冷やしもしない「中立金利」は2%超えの水準にあるとみられています(注:米連邦公開市場委員会(FOMC)メンバーの長期の政策金利見通しは2.5%)。従って、仮に今年3-4回の利上げを実施しても、まだまだ中立金利を下回る状態が続くため、すぐに景気後退が訪れるような事態にはならないと考えられます。このような状況ですから、「景気後退の事前サイン」とされる米国の長短金利の逆転はまだ生じていませんし、失業率がすぐに底を打って上昇するような予想も出ていません。

②上記の通り、景気後退入りはまだ先とみていますが、景気拡大ペースは減速していくとみており、景気減速期には株価の「短期調整」も生じやすくなるでしょう(→12ページ参照)。仮に、これから景気や金融市場の不透明感が強まる場面があり、その際にインフレ圧力も落ち着く兆しをみせていれば、FRBは現在の想定ほど積極的に引き締めを行わない可能性もあると考えます。

株式

A. 世界景気の減速により、EPSの伸び率も鈍化する。とはいえ底堅い増益率は達成可能で、株価の押し上げ要因。

|

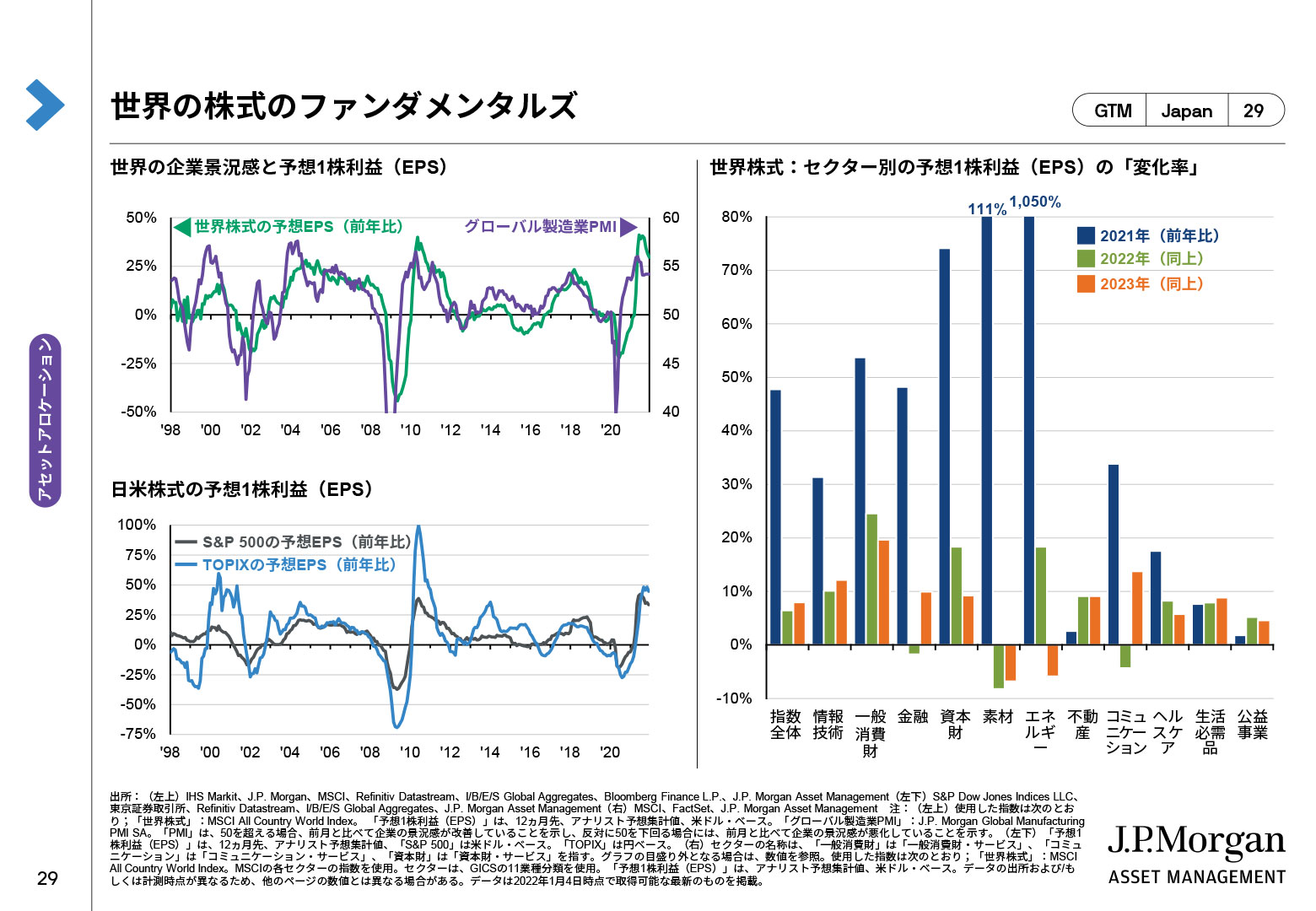

今年の株式市場の見通しを考える上で、当ページと次のページでは、ファンダメンタルズ(予想1株利益(EPS))とバリュエーション(予想株価収益率(PER))に分けて整理します。

まず、前者に関して左上の図をみると、世界景気のサイクルを表すグローバル製造業PMIと世界株式の予想EPS(12ヵ月先)の伸びが密接に連動していることがわかります。既にお伝えしてきたように、PMIはこれから緩やかに低下するとみているため、EPSの伸び率も鈍化すると考えます。但し、鈍化すると言っても、10%前後の増益は達成可能とみています。

次に、右図でセクター別の企業業績見通し(暦年単位、アナリスト予想集計値)をみてみましょう。昨年は、世界景気が加速する中で景気敏感セクターのEPSの伸びが顕著でしたが、今年や来年は景気が減速するため、同セクターの伸び率は落ち着いていくとみています。一方、景気に左右されにくいディフェンシブセクターの増益率は、昨年も今後もあまりぶれず、相対的に低い伸び率ですが安定すると考えます。

最後に、左下図で日米の予想EPSについて考えます。日本株式は米国株式よりも景気敏感セクターの比率が高いため、世界の景気サイクルに応じてEPSの伸び率もぶれやすいことがわかります。従って、景気の加速期と比べ、減速期は日本株式の相対的な魅力が低下する可能性が高まるでしょう。

A. 予想PERは景気減速期と米利上げ期に低下傾向。上昇ペースが弱まるEPSとPER低下の結果、昨年より小幅の株高か。

|

前ページでは、伸び率が鈍化するとはいえ今年も予想EPSは成長し、株高要因になるとの見方をお伝えしました。一方、バリュエーション(予想PER)は低下し、株価の押し下げ要因になるとみています。予想PERが低下するとみる理由は2つあります。

①予想PERは、景気減速期に低下する傾向があります。左図の【青線】は「グローバル製造業PMIが50以上で好況だが低下する局面」をみていますが、過去7回のうち日本株式は7回、米国株式は6回低下基調です。そもそも予想PERは株価÷予想EPSで算出され、割高・割安を測る指標として活用されますが、これは「予想EPSの何倍の株価なら買えるか」という「投資家の強気度・確信度」を表す指標であるともいえます。通常は、景気が減速すると業績見通しの強気度・確信度が揺らぎやすくなるため、予想PERも低下しやすくなると考えられます。

②予想PERは米国の利上げ期に低下する傾向があります。右図の【青線】は米国の利上げ期をみていますが、直近4回の利上げ期のうち日本株式は3回、米国株式は4回PERが低下基調でした。これは、金利が上昇すると株式の相対的な魅力が低下しやすいことなどが表れていると考えられます。

以上をまとめると、今年の株式相場は「上昇ペースが弱まる予想EPS」と「低下圧力がかかる予想PER」の結果、昨年と比べて小幅の株高と高い変動性を見込みます。

A. 通常、利上げ前後は株高基調だが、景気の強さが前提条件。景気の“本格的な”減速& 金融引き締めには要注意。

|

今年はFRBの利上げ開始が見込まれており、その影響が気になる投資家も多いでしょう。1990年以降にFRBが利上げを開始もしくは再開した局面は6回あり、その前後半年間の世界株式のパフォーマンスをみると、6回中5回は上昇し、2015年12月の利上げ時のみ下落しました。

5回の上昇局面と2015年12月の下落局面の違いの1つは、当時の景気動向です。通常、FRBが利上げに踏み切る局面は米国や世界の景気が堅調であることが多く、これが金融引き締め不安を跳ね返して株価が上昇したのが5回のパターンでした。一方、2015年12月前後は、中国不安(チャイナ・ショック)や原油価格の急落などで世界景気が“本格的に”減速していた中での利上げ開始となったため、株価は軟調でした。

以上の過去のデータを考慮すれば、「今年はFRBが利上げをしても株価は上がる」とも「利上げをするから株価は下がる」とも言い切れません。結局のところ株式投資にとって重要なのは景気動向であり、景気不安がなければ利上げに対する過度な懸念は不要と考えます。一方、グローバルPMIが急低下するなど景気が“本格的に”減速し、そんな中でも高インフレが収まらず、利上げをやめられないような場合は要注意です。

足元の世界景気はまだ強く、米国の高インフレは落ち着くとみていますが、PMIなどが急低下しないか、インフレが予想通り鈍化するかの定点観測が重要です。

| 【補足】FRBが保有資産を縮小する、量的引き締め(QT)が株式市場に与える影響は?前回のQTは、2017年10月から2019年7月まで実施されました。QTの開始前や開始後しばらくは、世界景気がまだ強かったため株価も底堅く推移しましたが、米中貿易戦争などの影響もあり世界景気が“本格的に”減速した2018年10-12月期には、QTが続く中で株価が大きく下落しました。右でまとめた利上げと株価動向の見方と同様に、QTでも世界景気が強ければ過度な懸念は不要な一方、世界景気の悪化懸念と金融引き締めの「ダブルパンチ」の状況が生じないかを注視する必要があると考えます。 |

資産運用

A. 今年の前半は景気減速の初期段階で、安全志向はまだ早い可能性。①債券より株式、②株式の中ではバランスをとる。

|

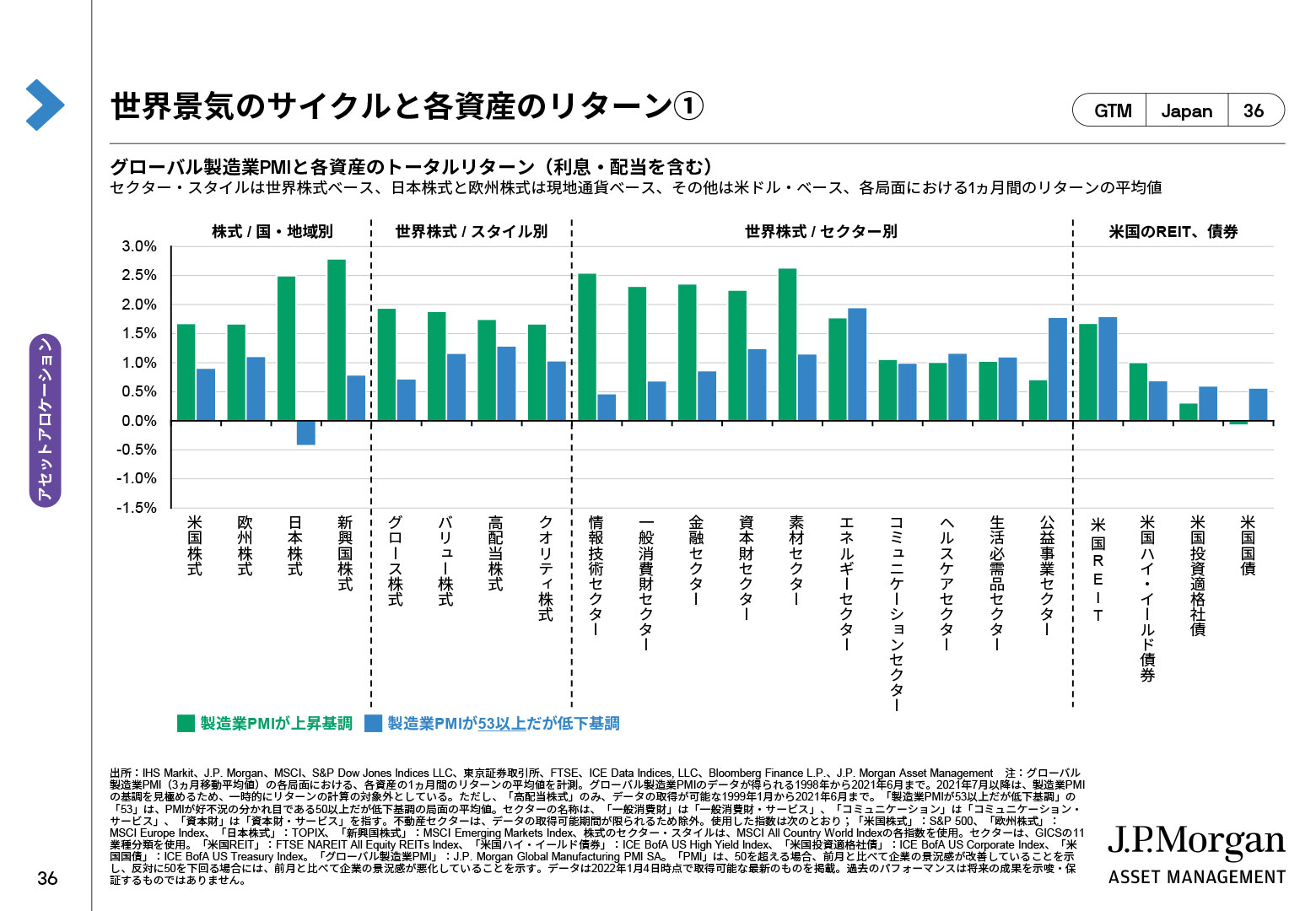

当ページと次のページでは、今年の投資戦略についてまとめていきます。まず、少なくとも今年の前半は、「世界景気は減速するものの、まだまだ好況」という経済環境が続くとみています。これをグローバル製造業PMIに当てはめると「低下基調だが53以上で推移する局面」にあたると考えます(補足:53という水準は「PMIが好況を示す50以上だが低下局面」の平均値で、足元は同水準を上回っています)。従って、過去のこのような局面における各資産のパフォーマンス【図の青色】を参考に投資戦略を考えてみます。当該データから得られる投資戦略への示唆は大きく2つあります。

①まだまだ好況という状況を反映し、債券よりも株式の平均リターンの方が高くなる傾向があるため、保有資産に占める株式の比率を高めにしておきたいところです。もっとも、【緑色】の景気加速(PMIの上昇)局面と比べれば、株式のリターンが低下している点にはご注意下さい。

②次に、株式の投資戦略について考えてみましょう。【緑色】の景気加速局面で大幅上昇しやすい日本や新興国、情報技術セクター、景気敏感セクターなどのリターンが低下する一方、ディフェンシブセクターには安定感があります。保有株式が昨年大幅上昇した景気敏感やハイテク株式に偏っている投資家の方は、ディフェンシブ株式も含めてバランスを取り戻したいところです。

| 【補足】景気減速期に不人気な日本株式。但し、今回の減速序盤は、短期的に底堅く推移する可能性。【緑色】と【青色】の変化が最も激しいのは日本株式です。7ページの解説の通り、日本の業績は世界景気の動向に大きく左右されやすいため、景気減速後にいち早く不人気になる傾向が表れているのでしょう。但し、足元の日本株式には、①経済再開後の回復余地が欧米よりも大きい、②追加経済対策の効果も出る、③部品不足解消後に自動車生産が加速する、といった特殊な好材料があります。従って今年の日本株式は、世界景気の減速局面入り後すぐの下落基調とはならず、短期的には底堅く推移するとみてます。 |

A. 仮に景気減速が“本格化”した場合は、①債券への分散投資、②ディフェンシブ・クオリティ・米国株式の選好を検討。

|

前ページでは、当面の依然堅調な経済見通しを踏まえ、「グローバル製造業PMIが低下基調だが53以上で推移する局面」の投資戦略を考えました。しかし、仮に今年の後半にかけて世界景気の減速が“本格化”した場合は、「PMIが50以上かつ53未満で低下する局面」の投資戦略などに切り替える必要があるかもしれません。過去のこのような局面における各資産のパフォーマンス【図の紺色】から得られる投資戦略への示唆は大きく2つあります。

①世界景気の減速が鮮明になると、一時的なリスクオフ(株安・金利低下)も起きやすく、株式よりも債券などのインカム系資産が相対的に安定的に推移する可能性があります。足元は、景気がまだまだ堅調な中で米国の利上げや金利上昇への懸念もあり株式が選好されますが、今後の景気動向次第では、信用力が高い債券などへの分散投資を検討したいところです。

②次に、株式投資について考えてみましょう。前ページでは、景気減速の初期段階で「株式投資のバランス」をとることが重要としましたが、減速が本格化する局面では、相対的に安心感のあるディフェンシブセクターやクオリティ、米国株式などへの投資比率を高めにするのも一案です。

上記の通り、一口に景気減速局面といっても、その度合いによって資産価格の動向は大きく変わり得るため、経済環境に応じた保有資産のメンテナンスが重要になります。

Q. 昨年ほどバラ色ではない投資環境と、どう向き合えばよい?

A. 景気後退や弱気相場入りはまだ先で、投資をやめる状況ではない。「景気減速期の心構え」をもって投資を継続。

|

ここまでの見通しをまとめると、今年は世界景気が減速し、米国は金融引き締めに向かうため、投資環境は昨年ほどバラ色ではないということになります。但し、①景気の「減速と後退」や、②株式市場の「短期調整と弱気相場」をしっかり区別し、過度な悲観に陥ることは避けましょう。

①に関しては、今年は「景気拡大の減速」が続く可能性がある一方、6ページで確認したように「景気後退」はまだ先でしょう。

②についても、景気後退が迫っているのでなければ、「弱気相場のリスク」まで懸念する必要はないかもしれません。

②に関して補足をすると、景気減速局面では「短期調整」のリスクが高まる点には注意が必要ですが、そのタイミングを正確に捉えることは至難の業です。(注:図の米国株式の5%超の下落【赤点】をみると、【網掛け部分】の景気後退期は密集し、弱気相場入りしている一方、【青線】の景気減速期はポツポツと発生しています。)

以上を踏まえれば、(A)景気減速期の短期調整をうまく回避し続けるという高いハードルを設定するでもなく、(B)短期調整が怖いからといって強気相場が続いているのに投資をやめるでもなく、(C)「景気減速期の心構え」をもったうえで投資を続ける、という選択肢を検討したいところです。

コメント