3分で読める!ストラテジストのグローバル市場展望

03/28/20221-3月期の波乱相場を3局面に分けて振り返る

年初来の金融市場の動向をみると、インフレや金利上昇に強い資源関連株式や金、金融セクター株式などが堅調に推移する一方、金利上昇に弱いハイテクやグロース株式が大幅に下落しています。但し、下記3つの局面によって物色動向は変化しました。

年初~ウクライナ侵攻前(2/23)

米国の高インフレや金融引き締めが警戒され、金利上昇・株安の展開でした。エネルギーや金融セクター株式、金などが上昇する一方、ハイテク株式が急落しました。

ウクライナ侵攻~原油価格急騰(3/7)

スタグフレーション懸念が強まり、株安・金利低下のリスクオフとなりました。引き続きエネルギー関連や金が好調だったほか、景気の影響を受けにくいディフェンシブセクター株式が底堅さを見せ、安全資産として米国国債も買われました。一方、金利低下が逆風となる金融セクター株式や、ロシアに対するエネルギー依存度が高く地理的にも近い欧州株式が大幅に下落しました。

原油価格の直近ピーク後~先週末

一時と比べてウクライナ情勢や原油価格への不安が和らぎ、タカ派的な米連邦公開市場委員会(FOMC)も無難に通過すると、株高・金利上昇のリスクオンに転換しました。当該局面では、金利上昇にも関わらずハイテク株式に見直し買いが入った一方、国債や金などの安全資産は下落しました。

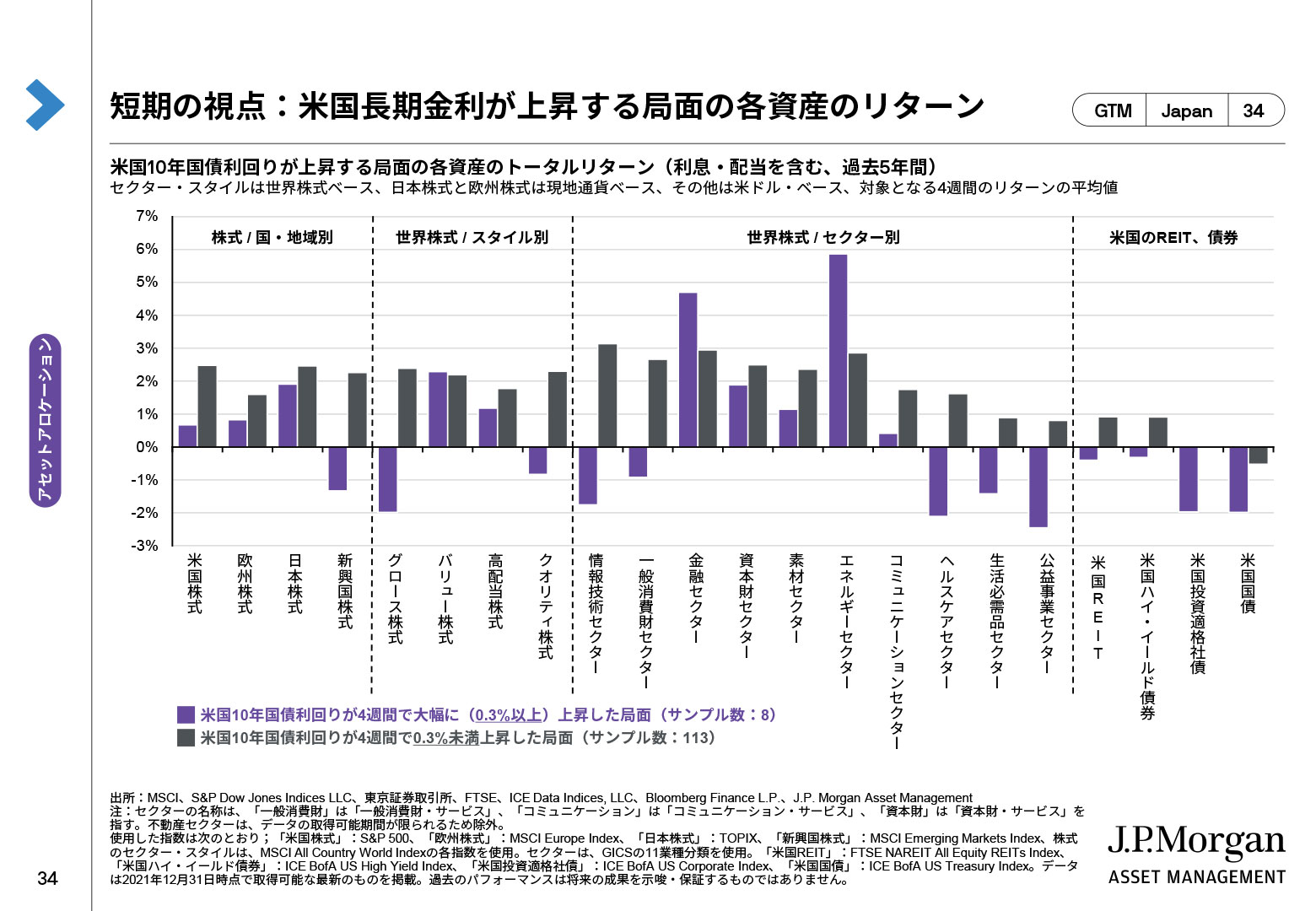

Guide to the Markets 2022年1-3月期版34ページ

| 【補足】ウクライナ危機による株価急落はもう終わり? 足元のリスクオンとどう向き合う?1970年以降の歴史を振り返ると、戦争などの地政学リスクは一時的な株価下落をもたらすものの、米国の景気後退と重ならなければ株安は長期化しない傾向があります。ウクライナ情勢は足元も予断を許さない状況が続いていますが、少なくとも現時点では米国や世界全体の「スタグフレーション(物価上昇かつ景気“後退”)」のリスクは限定的であるため、過度な悲観は避けたいところです。とはいえ、「スローフレーション(物価上昇かつ景気“減速”)」のリスクは以前よりも高まっているため、このまま一本調子でリスクオンとなる可能性は低く、徐々に株式相場の上値は重くなると考えます。 |

コメント