|

金融政策の転換が信用力の高い債券の追い風になり得るとまとめましたが、株式については景気懸念が燻る限り、なかなか前向きになれません。とはいえ、過去の経験則や昨年初と足元の景気サイクルの立ち位置の違いを考えれば、“今すぐ”とは言えないまでも、“年内には”景気サイクルの反転が期待できる可能性があります。

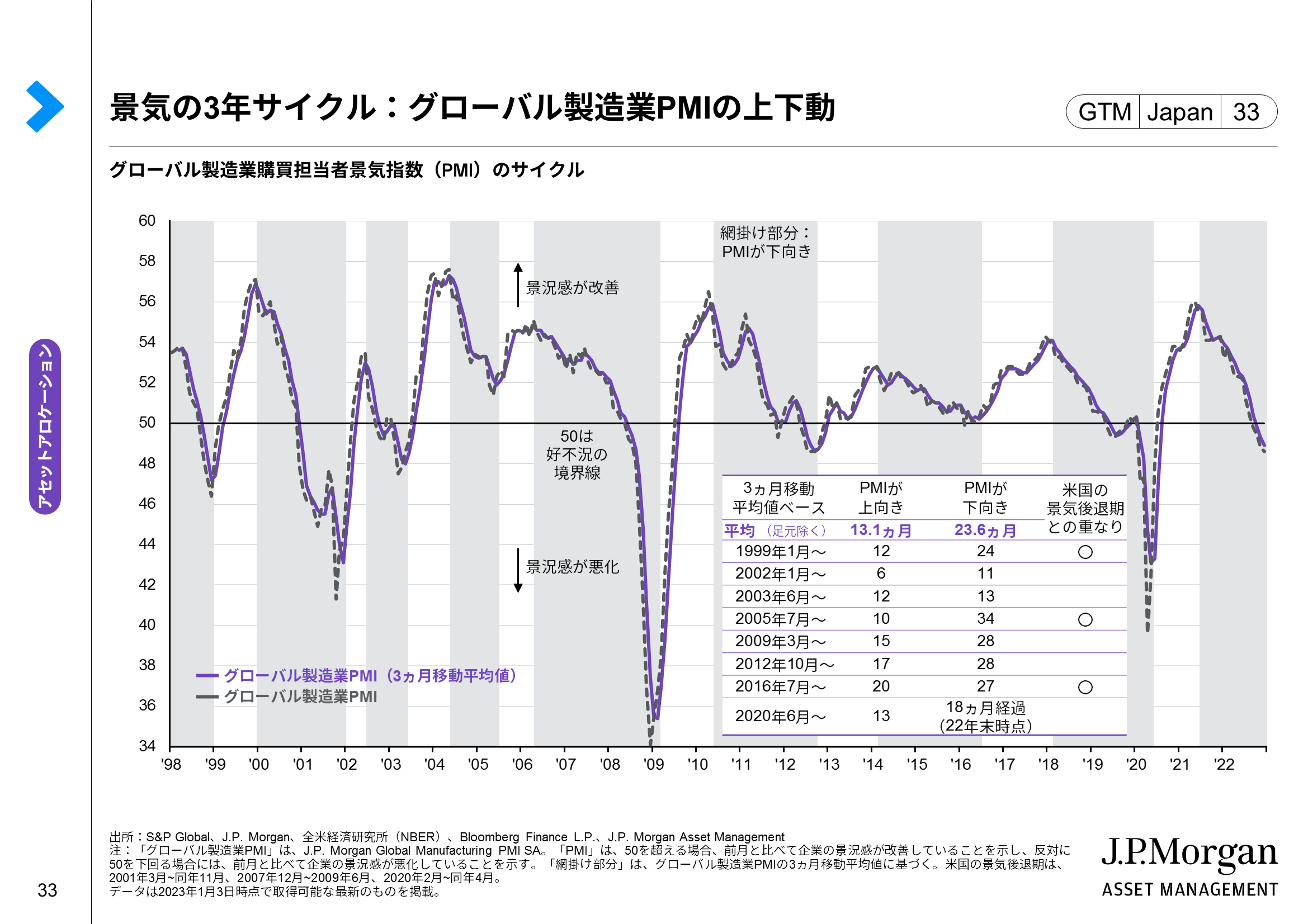

まず【図の紫色の線】をみると、グローバル製造業PMI(3ヵ月移動平均値)でみた世界景気のサイクルは現在下降基調にあり、仮に米国の景気後退が始まる場合は、もう一段下降すると考えられます。しかし、景気サイクルの上昇も下降も当然いつかは終わります。後者については【図の表】の通り、過去は平均すると約24ヵ月(2年)で終了していたことがわかります。

昨年初の時点では、景気の下降サイクル開始から6ヵ月しか経っておらず、まだまだ下降は始まったばかりという立ち位置でしたが、昨年末時点では既に18ヵ月経過しており、平均の24ヵ月まであと半年というところまできているため、景気の下降サイクルは既に後半戦に入っていると捉えることが可能でしょう。仮に年末まで下降した場合は30ヵ月に及ぶことになりますが、【図の表】で30ヵ月を超えたのはリーマン・ショックを経験した下降サイクルの34ヵ月に限られます。6ページでまとめた通り、仮に米国の景気後退が来るとしても、マイルドであれば、そこまで景気の下降サイクルが長引かない可能性があると考えます。

https://am.jpmorgan.com/jp/ja/asset-management/per/insights/market-insights/quarterly-perspectives/

am.jpmorgan.com

コメント