【Market Beat】始まる「債券ルネサンス」 : 日本経済新聞 https://www.nikkei.com/article/DGKKZO67792250S3A120C2ENG000/

2023年のグローバル金融市場の先行きをめぐって、世界の投資家の中で2つのコンセンサスができつつある。1つ目は、世界景気はこれから後退局面に入る可能性があり、それに伴ってリスク資産の価格変動が高まるだろうということだ。2つ目は、そんなマーケットにもひとつだけ有望な投資先があることだ。22年には歴史的な暴落劇を演じた債券である。

年初に順調なスタートを切った米国株が先週半ばに突然変調した。米ダウ工業株30種平均は週間で927ドル(2.7%)下落した。原因は、投資家が米国のリセッション(景気後退)を本気で警戒しはじめたことだ。

ニューヨーク連銀景況指数、小売売上高、鉱工業生産……。経済指標が軒並み予想を下回った。米国野村証券の雨宮愛知エコノミストは「米国経済はすでに景気後退入りしたか、今まさに突入しつつある」という。

米バンク・オブ・アメリカが6~12日に実施した月次の機関投資家調査によると、投資家は米国株の投資判断を大きく引き下げた。「オーバーウエート」から「アンダーウエート」を引いた比率はマイナス39%と、17年3カ月ぶりのマイナス幅だった。大手投資家たちが米国株を本格的に売り始めた可能性を示す。

そんな米国株の変調の裏で買われ始めた資産がある。世界の債券だ。

米調査会社のEPFRによると、1月に入り投資信託など世界の債券ファンドに3週連続で資金が流入し、流入額は3週合計で383億ドル(約4.9兆円)に達した。昨年はほぼ一貫して多額の資金が流出していた債券ファンドに、投資家のお金が戻り始めたのだ。

なぜ債券なのか。最大の理由は、ソブリン債や高格付け社債といった投資適格債はインフレに脆弱な半面、リセッションに強い資産だからだ。

JPモルガン・アセット・マネジメントの前川将吾グローバル・マーケット・ストラテジストは株や債券、不動産投資信託(REIT)など20以上の資産が景気サイクルの各局面でどう動いてきたのかを分析。「景気悪化局面でプラスのリターンを上げ続ける可能性が高いのは、信用力の高い債券だけだ」と話す。

もちろんリセッションはまだ確定していない。米連邦準備理事会(FRB)が巧みに利下げに転じるなどし、米国経済がソフトランディングに成功する可能性もある。

「その場合は金融相場で債券より株のリターンが高くなるが、そのシナリオだけにベットするのはリスクが高い」。前川氏はいう。だとすれば、株価は急落する可能性が高いハードランディングでもプラスのリターンを確保できる債券に投資するのが手堅い戦略だ。

「今年は株より債券」という見方は、他の市場参加者にも共通する。

「FRBは年央には利上げを停止するだろう。金利サイクルがピークをつけるのであれば、必然的に最も有望な投資先は債券になる」。クレディ・スイス証券の松本聡一郎日本最高投資責任者はいう。「『債券ルネサンス』の時代が始まる」

これまでの債券価格の暴落を踏まえれば、「再生」を意味するルネサンスという言葉は、決して大げさとはいえない。

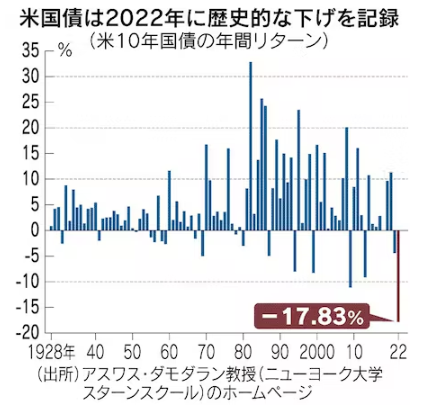

22年の米10年国債のリターンはマイナス17.83%。デフォルト(債務不履行)しなければ満期に元本が返ってくる米国債の価格が、年10%超下げるのは極めてまれだ。

バンク・オブ・アメリカのマイケル・ハートネット氏によると、米10年国債が過去にこれ以上下げたのは、米独立宣言から12年後の1788年までさかのぼるという。

21年も10年債のリターンはマイナス4.42%だった。ニューヨーク大学のアスワス・ダモダラン教授のデータによると、1928年以来2年連続で下げたのは22年を含めて3回しかない。そして3年連続で米国債が下げたことは一度もない。

下げすぎた資産はいずれ上がる。その反動は株より債券のほうが大きくなるだろう。米モルガン・スタンレーのチーフ・クロスアセット・ストラテジスト、アンドリュー・シーツ氏は「今年は高格付け債がグローバル株式をアウトパフォームするだろう」という。

リスクはないか。ここまで多くの市場参加者が「株より債券」と口をそろえていれば、債券価格はすでに上がりすぎているのではなかろうか。

そこで、米10年国債利回りからS&P500種株価指数の益回りを引いたイールドスプレッドを計算すると、米国債は米国株との対比では過去10年間の最割安圏にある。「債券ルネサンス」は、いよいよ本物らしい。

(編集委員 川崎健)

コメント