~景気後退懸念と資産運用を考える~

①米国は景気後退局面に入るのか? 景気後退を回避する条件とは?

②弱気相場はいつまで続く?景気後退懸念を踏まえた投資戦略とは?

- 製造業の先行指標やFRBの利上げ見通しなどを踏まえれば、米国景気は年後半に「本格的に減速」するだろう。

- 米国経済の約7割を占め、これまで強さを維持してきた個人消費も、年後半の「減速」リスクが高まっている。

- 「インフレ→金融引き締め→景気後退」の懸念は妥当。但し、「景気後退入り間近」を示す材料はまだ不足している。

- 「最後の砦」である労働市場に変調がないかを要注視。まずは、企業利益率の行方を観察したい。

- 米国の信用・労働市場が崩れる前に物価のピークアウトが明確になり、金融引き締めを止められるかに注目

- 弱気相場はまだ続く可能性。但し、既に20%超の下げを経験した足元は、長期目線かつ時間分散で投資を検討できる

- 短中期の株価見通しは?

- スローフレーションや「景気後退というリスクシナリオ」には、バリュー株&ディフェンシブ資産の分散投資で備える。

- “仮に”、景気後退が「間近」という証拠が揃う場合は、バリュー株式よりもディフェンシブ・インカム資産が有望に。

製造業の先行指標やFRBの利上げ見通しなどを踏まえれば、米国景気は年後半に「本格的に減速」するだろう。

製造業の先行指標やFRBの利上げ見通しなどを踏まえれば、米国景気は年後半に「本格的に減速」するだろう。

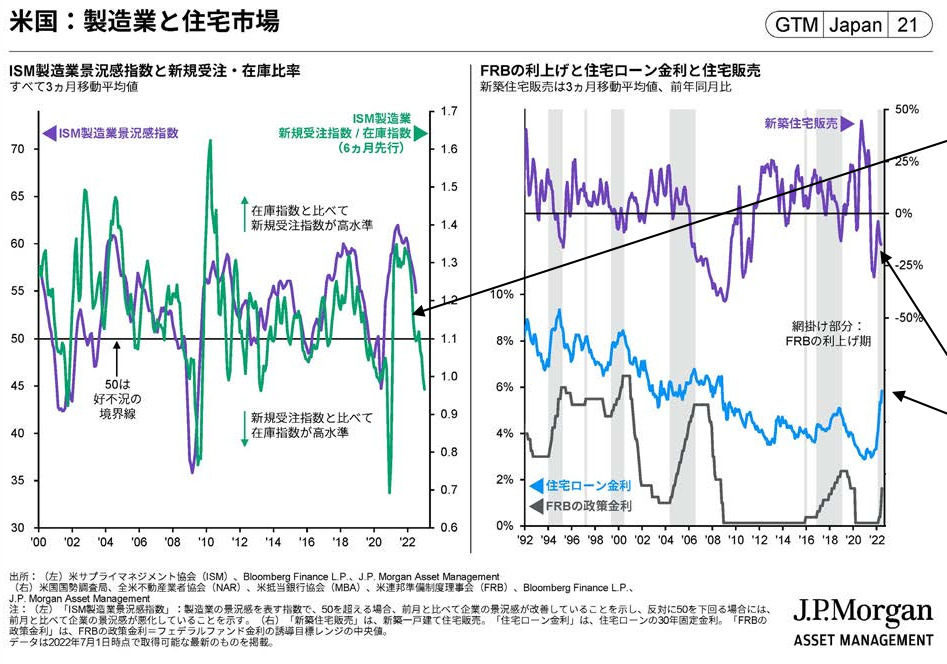

米国の製造業および経済全体を見る上で重要なISM製造業景況感指数をみると、足元は好不況の目安である50を上

回っており、堅調さを示しています。しかし、米連邦準備理事会(FRB)の積極的な金融引き締めに伴う米ドル高が逆風となるほか、ISM指数に6ヵ月ほど先行する傾向がある「新規受注指数/在庫指数」が既に低下し続けているため、在庫循環の観点からも今後は製造業の活動が鈍る可能性があると考えられます。

製造業のサイクルや住宅市場の冷え込みを踏まえれば、年後半の米国景気は、減速基調が本格化していくと考えます。

米国経済の約7割を占め、これまで強さを維持してきた個人消費も、年後半の「減速」リスクが高まっている。

「実質所得の悪化と実質消費の増加」という歪(いびつ)な組み合わせの裏側では、貯蓄率が低下したり、クレジット

カードの債務残高が伸びるなど、今後の持続性の不透明感を強めるデータが出てきている点には注意が必要です。

足元の消費者マインドの歴史的な悪化も不安材料です。米ミシガン大学が発表した6月の消費者態度指数は、高インフレなどを背景に統計開始以来で最低となっており、株価急落などによる「逆資産効果」も消費意欲の減退に繋がるリスクがあります。

上記を踏まえれば、年後半の米国の個人消費は減速することが予想されますが、当面は力強い雇用や賃金の伸びなどが下支えする面もあるため、すぐに大崩れするとの見方も限定的です(→注:ミシガン大学消費者態度指数は高インフレの影響で歴史的な低水準になっている一方、未だ堅調な労働市場の影響を受けやすいコンファレンスボード消費者信頼感指数は、低下が限定的になっています)。

「インフレ→金融引き締め→景気後退」の懸念は妥当。但し、「景気後退入り間近」を示す材料はまだ不足している。

少なくとも現時点では、景気後退が「間近」に迫っていることを示す材料は不足しています。例えば、①信用市場や②労働市場の急激な悪化は、まだ確認されていません。

まず①の信用市場に関して、金融機関の貸出態度や、危機をいち早く察知する「炭鉱のカナリア」と呼ばれる米国ハイ・イールド債券の動向をみてみましょう。コロナ禍という特殊な景気後退ではなく、2001年3月からや2007年12月からの景気後退に注目すると、当時はFRBの利上げ後に金融機関の貸出態度がどんどん厳しくなり、ハイ・イールド債券の信用スプレッドが本格的に拡大してから、景気後退が来ていたことがわかります。しかし足元では、これらがまだそこまで危険な状況に至っていません。

• 次に②の労働市場に関しては、過去は失業率が底をつけた後、ある程度明確に上昇した辺りで景気後退が来る傾向にあることがわかりますが、足元はむしろ人手不足が問題とされる状況で、すぐに失業率の上昇が鮮明になる可能性は低いとみられています。

「最後の砦」である労働市場に変調がないかを要注視。まずは、企業利益率の行方を観察したい。

過去は、企業利益率が低下すると、雇用や設備投資などの企業支出も悪化していく傾向がみられます。

今後の決算発表では、単に売上高や利益を確認するだけでなく、企業利益率や企業支出の動向に変化がないかも注視すべきでしょう。

米国の信用・労働市場が崩れる前に物価のピークアウトが明確になり、金融引き締めを止められるかに注目

今後もわれわれは「景気指標が大崩れする前に、物価が明確にピークアウトし、FRBが利上げを止められるか」などを地道に観察し続ける必要があります。

弱気相場はまだ続く可能性。但し、既に20%超の下げを経験した足元は、長期目線かつ時間分散で投資を検討できる

今年6月に、S&P 500は今年1月3日の直近高値から20%超下落し「弱気相場」入りしました。今回の弱気相場は6月末時点で0.5年が経過し、下落率は-21.1%ですが、過去10回の弱気相場の平均期間1.2年、平均下落率-35.7%というデータを踏まえれば、弱気相場がもう暫く続く可能性が意識されます。

• 但し、ここでおさえておきたいポイントが2つあります。①過去の強気相場の平均5.4年、184.1%の上昇率という歴史もあわせて考えると、長い目でみれば弱気相場を過度に恐れる必要はないかもしれない、②足元は「強気相場のピーク=弱気相場の入口」ではなく、「既に20%以上の下落を経験した状況=既にある程度の悪材料は織り込んでいる状況」にある、という2点です。

• 上記②を踏まえれば、未来志向で投資を考える際にみるべきは、「過去の弱気相場で20%以上下落した時点からのS&P 500のリターン」などでしょう。当該データをみると、過去10回中3回は1年後のリターンがマイナスですが、それより多い7回はプラスだったことがわかります(→注:データが取得可能な2000年以降はトータルリターン、その他は価格リターン)。

• 図中の最長の弱気相場は、ITバブル崩壊→景気後退→同時テロ→不正会計と悪材料が続出した2000年のケースですが、それでも3年以内には底値を経てリターンがプラスに転換しました。以上を踏まえれば、数年単位の長期目線で、時間分散も活用した積立投資を「今から」検討することも一案です。

短中期の株価見通しは?

2点などを踏まえれば、年後半も株価が下落一辺倒になるとは限りません。

• ①投資家のセンチメントはかなり弱気に傾いており、今後の材料次第では悲観からの揺り戻しで株高に転じる可能性も考えられます。例えば米個人投資家協会(AAII)の調査をみると、今年の4-6月期は「強気」の投資家の割合が何度も20%を切りましたが、過去30年間でみると、同様の悲観状態に陥った後の短中期の米国株式のリターンは堅調でした(→注:10回中9回、世界金融危機前の2008年1月のケースを除く)。

• ②グローバル製造業PMIと世界株式の騰落率の関係をみると、現在の景気指標対比で年の株安はやや行き過ぎであり、これは今後の景気「減速本格化」が十分織り込まれていることを表していると考えます。

• とはいえ、業績見通しの下方修正リスクなども考慮すると、株式市場が景気「後退」を十分織り込んだと言える状況には至っていないとみており、今後も景気「減速」に止まらず景気「後退」に陥るとの懸念が強まれば、追加的な株安圧力になるでしょう。結局のところ年後半は、7ページの通りデータを丁寧に観察し、景気「後退」の有無を見極めることが重要になります。

スローフレーションや「景気後退というリスクシナリオ」には、バリュー株&ディフェンシブ資産の分散投資で備える。

直近3回の米国の景気後退の「1年前から半年前」のリターンをみる

「半年前から景気後退入り直前」までのリターンをみる

“仮に”、景気後退が「間近」という証拠が揃う場合は、バリュー株式よりもディフェンシブ・インカム資産が有望に。

直近3回の米国の景気後退の「1年前から半年前」のリターンをみる

「半年前から景気後退入り直前」までのリターンをみる

コメント